热烈庆祝北京凯诺律所建所九周年...东至县尧渡镇当事人,你的高速建...滕州市鲍沟镇当事人,你的营业用...烟台招远市当事人,你们的高速建...山东省枣庄峄城区当事人,你们的...贵州贵安新区马场镇当事人,你的...周口市沈丘县新安集镇当事人,你...铜仁市印江县新寨镇当事人,你们...福建罗源县碧里乡当事人,你们的...烟台栖霞市高速建设占用山林地征...

热烈庆祝北京凯诺律所建所九周年...东至县尧渡镇当事人,你的高速建...滕州市鲍沟镇当事人,你的营业用...烟台招远市当事人,你们的高速建...山东省枣庄峄城区当事人,你们的...贵州贵安新区马场镇当事人,你的...周口市沈丘县新安集镇当事人,你...铜仁市印江县新寨镇当事人,你们...福建罗源县碧里乡当事人,你们的...烟台栖霞市高速建设占用山林地征...在税法中,转让土地使用权和转让在建工程是两种不同性质的应税行为,前者属于增值税税目中的转让无形资产,后者属于转让不动产。二者交税也存在一定差异。

例如,一家房地产公司,一种选择是将土地使用权直接转让,另一种选择是将土地使用权进行持续投入,最终转让不动产(在建工程),二者交税还是有很多不同:

一、增值税不同

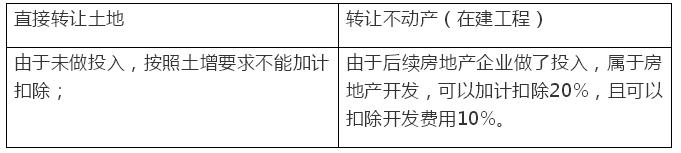

二、土地增值税不同

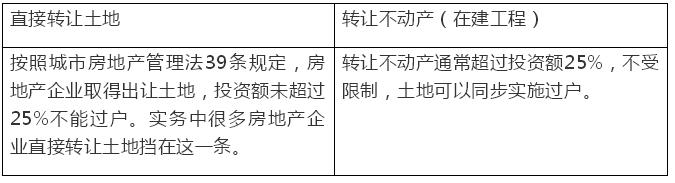

三、转让限制不同

由于转让土地使用权和转让在建工程的巨大差异,尤其是转让限制的存在,企业在实务中常常试图将转让土地使用权转化为转让在建工程,但问题是,达到一个什么样的标准才能算是转让在建工程?

国税总局对此问题并无明确规定,实务中税务机关常常比照房地产管理法的规定将25%作为标准进行实施,也就是说,超过25%土地管理部门同意过户,税务机关也认为不再是土地使用权直接转让,这个逻辑是站得住脚的,我们在具体咨询业务处理中也坚持这个观点。

但需要提醒大家的是,仍然有个别地方税务机关做出了自己的独特规定,最典型的的就是河南地税。

河南省地方税务局关于调整土地增值税核定征收率有关问题的公告

河南省地方税务局公告[2011]10号

所有纳税人转让“土地”的一律按查账方式征收土地增值税。国有企业改组改制中遇到的土地转让项目,无法计算扣除项目的,报省辖市局批准后可按核定征收方式,按7%的核定征收率征收土地增值税。

转让土地是指转让国有土地使用权或以转让国有土地使用权为主(建筑物占总售价的30%以内)的行为。

在上述文件中,谈到转让土地时,河南地税给出了一个独特的标准:30%,而且是建筑物占总售价的30%,比如总转让价款9000万,其中建筑物只要超过3000万,土地只要低于6000万就属于转让在建工程(不动产)。究竟这个标准同投资额25%标准孰大孰小?需要根据项目情况进行具体测算,不可一概而论。来源:财金税月

想了解更多征地拆迁资讯,快扫描下方二维码关注我们的官方微信平台吧!当您遇到拆迁问题时求助北京凯诺律师事务所我们会用我们的专业技能维护您的合法权益。凯诺拆迁律师维权热线:400-678-5000